Todos os planos de previdência privada contam com incentivos tributários, mas os Planos Geradores de Benefício Livre (PGBL) têm um benefício que os planos Vida Gerador de Benefício Livre (VGBL) não têm: o titular pode deduzir as contribuições ao plano na sua declaração de imposto de renda em até 12% da sua renda bruta tributável anual.

Infelizmente, não é todo mundo que pode investir em um PGBL, pois este benefício só pode ser aproveitado por quem entrega a declaração completa do imposto de renda, aquela que considera todas as deduções legais.

De fato, para a maioria dos brasileiros obrigados a declarar o IR, a declaração simplificada é a mais vantajosa. Assim, para eles, o investimento em previdência privada deve ser feito via VGBL.

- SAIBA MAIS: O Seu Dinheiro mapeou os investimentos mais promissores do mês de março; veja as recomendações de especialistas do mercado

Isso se reflete nos dados de captação de PGBLs e VGBLs no Brasil. Segundo a Federação Nacional de Previdência Privada e Vida (Fenaprevi), os planos de previdência privada aberta captaram R$ 196,1 bilhões em 2024, sendo 91% desses recursos — R$ 178 bilhões — destinados aos VGBLs. Os PGBLs arrecadaram apenas 8% desse total, o que corresponde a R$ 15 bilhões.

Para quem não entrega a declaração completa, aliás, investir em PGBL é desvantajoso, pois na hora de resgatar ou receber renda do plano, a tributação recai sobre todo o valor recebido (principal e rentabilidade), e não apenas sobre o retorno do investimento, como ocorre com o VGBL. Ou seja, quem investe em PGBL e não deduz as contribuições do IR paga imposto duas vezes.

Mas investir em VGBL quando se entrega a declaração completa também é desvantajoso, basicamente porque o investidor deixa dinheiro na mesa. Afinal, o benefício tributário da dedução das contribuições, que só o PGBL tem, é algo que realmente turbina o retorno desses planos em comparação aos VGBLs.

O custo de investir errado em VGBL

Se o custo de investir em PGBL quando se entrega a declaração simplificada é bastante claro — pagar IR dobrado é algo que daria arrepio na espinha de qualquer um —, o custo de investir em VGBL quando se entrega a declaração completa já é menos difundido.

Talvez porque nesse caso o investidor simplesmente “deixe de ganhar”, em vez de “perder”, mas quando se coloca na ponta do lápis, esse custo de oportunidade não sai barato.

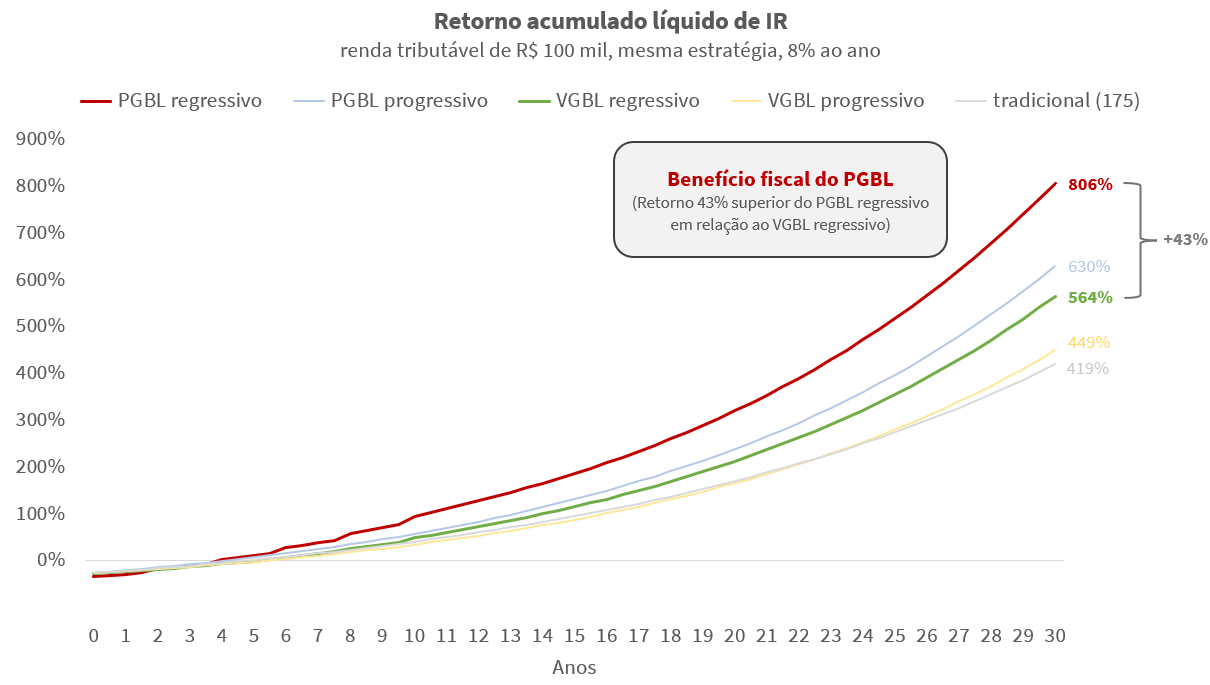

Para demonstrar quanto o investidor pode estar deixando na mesa ao investir em VGBL quando poderia estar investindo em PGBL, o analista Alexandre Alvarenga, da Empiricus Research, comparou o investimento em cada tipo de plano de previdência, ambos com retorno de 8% ao ano, ao longo de 30 anos.

Ele considerou um investidor que tivesse uma renda bruta tributável anual de R$ 100 mil e que investisse 12% desse valor anualmente (R$ 12 mil), porém deduzindo a contribuição da base de cálculo do IR no caso do PGBL.

Resultado: o retorno do PGBL se mostrou consideravelmente maior que o do VGBL equivalente.

Comparando-se os fundos tributados pela tabela regressiva — opção mais vantajosa para quem mira uma renda elevada na aposentadoria e tem horizonte de investimento longo —, o retorno do PGBL foi de 806% no período, enquanto o do VGBL foi de 564%.

Em outras palavras, o retorno do PGBL tributado pela tabela regressiva foi 43% superior ao do VGBL com a mesma opção de tributação, graças ao benefício fiscal extra do PGBL, isto é, as deduções fiscais.

- LEIA MAIS: Guia do Imposto de Renda 2025 revela 8 formas de aumentar a sua restituição; conheça

Aliás, no prazo analisado, até mesmo o PGBL tributado pela tabela progressiva rendeu mais que o VGBL tributado pela regressiva.

Interessante também notar que, independentemente da tabela de tributação, tanto PGBLs como VGBLs se saem melhor que fundos de investimento abertos comuns, que não contam com qualquer benefício tributário.

Veja o resultado da simulação na tabela a seguir:

Caso todos os R$ 178 bilhões aportados em VGBL no ano passado tivessem sido investidos neste plano que rende 564% em 30 anos, estaríamos falando de um valor acumulado de R$ 1,18 trilhão; alocados no PGBL da simulação, que rende 806% em 30 anos, o resultado subiria para R$ 1,61 trilhão. Trata-se de uma diferença de R$ 430 bilhões em 30 anos, apenas referentes ao benefício tributário da dedução fiscal.

É claro que nem todos esses R$ 178 bilhões investidos em VGBL em 2024 estavam alocados de maneira errada, pois como dissemos acima, para a maioria dos brasileiros não é vantajoso entregar a declaração completa do IR.

Ainda assim, seria razoável assumir que alguns desses bilhões podem sim ter sido investidos incorretamente.

- Quer se aposentar sem preocupações financeiras? O guia completo do Seu Dinheiro explica as melhores opções para investir para o futuro

The post PGBL ou VGBL? Veja quanto dinheiro você ‘deixa na mesa’ ao escolher o tipo de plano de previdência errado appeared first on Seu Dinheiro.